LEY DEL IMPUESTO AL VALOR AGREGADO

CAPITULO I

Disposiciones generales

Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes: Párrafo reformado DOF 30-12-1980

I.- Enajenen bienes.

II.- Presten servicios independientes.

III.- Otorguen el uso o goce temporal de bienes.

IV.- Importen bienes o servicios.

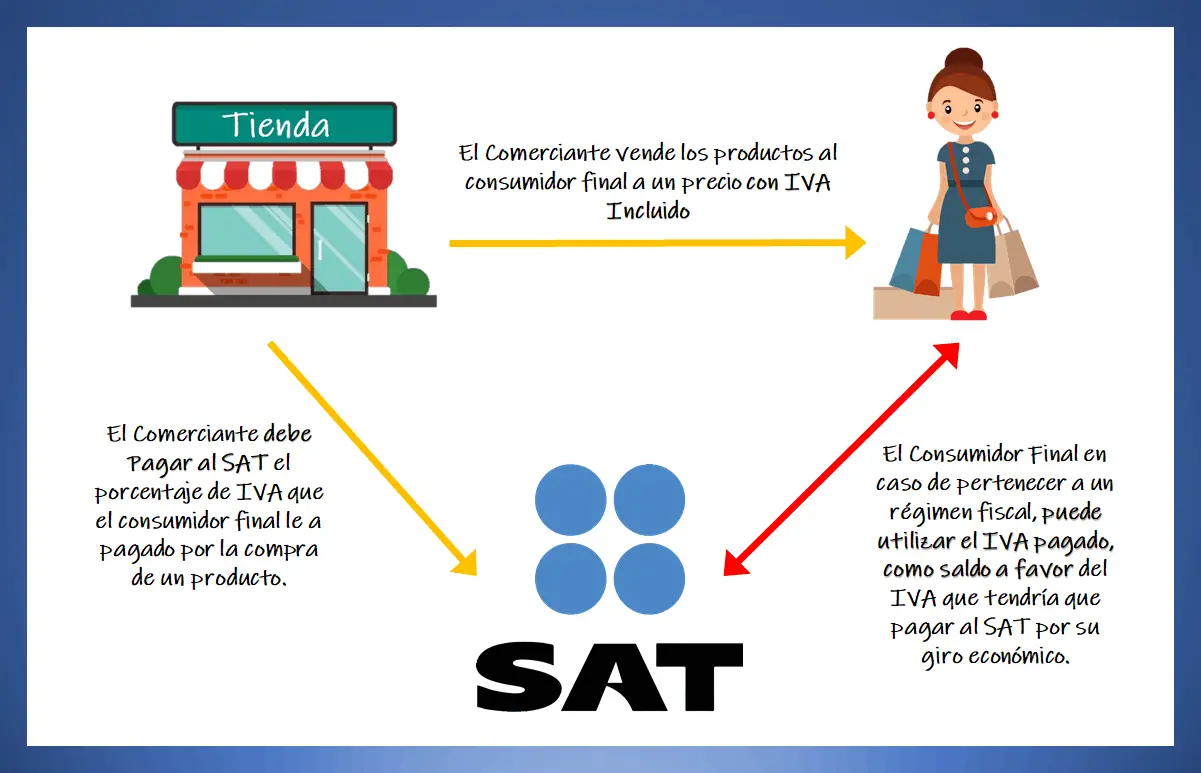

El impuesto se calculará aplicando a los valores que señala esta Ley, la tasa del 16%. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores. Párrafo reformado DOF 31-12-1982, 21-11-1991, 27-03-1995, 07-12-2009

El contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes, los usen o gocen temporalmente, o reciban los servicios. Se entenderá por traslado del impuesto el cobro o cargo que el contribuyente debe hacer a dichas personas de un monto equivalente al impuesto establecido en esta Ley, inclusive cuando se retenga en los términos de los artículos 1o.-A o 3o., tercer párrafo de la misma. Párrafo reformado DOF 31-12-1998

Artículo 1º.-A.- Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

I. Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.

II. Sean personas morales que:

a) Reciban servicios personales independientes, o usen o gocen temporalmente bienes, prestados u otorgados por personas físicas, respectivamente.

b) Adquieran desperdicios para ser utilizados como insumo de su actividad industrial o para su comercialización.

c) Reciban servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales. Inciso adicionado DOF 31-12-1999

d) Reciban servicios prestados por comisionistas, cuando éstos sean personas físicas.

Inciso adicionado DOF 31-12-1999

III. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

Fracción reformada DOF 30-12-2002

IV. (Se deroga).

Fracción adicionada DOF 30-12-2002. Reformada DOF 01-12-2004, 07-06-2005. Derogada DOF 11-12-2013

Artículo 2º. (Se deroga). Artículo derogado DOF 21-11-1991. Adicionado DOF 27-03-1995. Reformado DOF 30-12-2002, 07-12-2009. Derogado DOF 11-12-2013

Artículo 2º.-A.- El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes:

I.- La enajenación de:

a) Animales y vegetales que no estén industrializados, salvo el hule, perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar. Párrafo reformado DOF 11-12-2013

Para estos efectos, se considera que la madera en trozo o descortezada no está industrializada. Párrafo adicionado DOF 30-12-2002 Inciso reformado DOF 21-11-1991

b) Medicinas de patente y productos destinados a la alimentación a excepción de:

1. Bebidas distintas de la leche, inclusive cuando las mismas tengan la naturaleza de alimentos. Quedan comprendidos en este numeral los jugos, los néctares y los concentrados de frutas o de verduras, cualquiera que sea su presentación, densidad o el peso del contenido de estas materias.

2. Jarabes o concentrados para preparar refrescos que se expendan en envases abiertos utilizando aparatos eléctricos o mecánicos, así como los concentrados, polvos, jarabes, esencias o extractos de sabores que al diluirse permitan obtener refrescos.

3. Caviar, salmón ahumado y angulas.

4. Saborizantes, micro encapsulados y aditivos alimenticios. Numeral adicionado DOF 31-12-1999

5. Chicles o gomas de mascar. Numeral adicionado DOF 11-12-2013

6. Alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar. Numeral adicionado DOF 11-12-2013 Inciso reformado DOF 31-12-1982, 15-12-1995

c).- Hielo y agua no gaseosa ni compuesta, excepto cuando en este último caso, su presentación sea en envases menores de diez litros. Inciso reformado DOF 21-11-1991

d).- Ixtle, palma y lechuguilla.

e).- Tractores para accionar implementos agrícolas, a excepción de los de oruga, así como llantas para dichos tractores; motocultores para superficies reducidas; arados; rastras para desterronar la tierra arada; cultivadoras para esparcir y desyerbar; cosechadoras; aspersores y espolvoreado ras para rociar o esparcir fertilizantes, plaguicidas, herbicidas y fungicidas; equipo mecánico, eléctrico o hidráulico para riego agrícola; sembradoras; ensiladoras, cortadoras y empacadoras de forraje; desgranadoras; abonadoras y fertilizadoras de terrenos de cultivo; aviones fumigadores; motosierras manuales de cadena, as Ley. Párrafo reformado DOF 31-12-1998 Artículo reformado DOF 31-12-1981 í como embarcaciones para pesca comercial, siempre que se reúnan los requisitos y condiciones que señale el Reglamento. Párrafo reformado DOF 28-12-1994

CAPITULO II

De la enajenación Artículo 8º.- Para los efectos de esta Ley, se entiende por enajenación, además de lo señalado en el Código Fiscal de la Federación, el faltante de bienes en los inventarios de las empresas. En este último caso la presunción admite prueba en contrario.

No se considerará enajenación, la transmisión de propiedad que se realice por causa de muerte, así como la donación, salvo que ésta la realicen empresas para las cuales el donativo no sea deducible para los fines del impuesto sobre la renta. Párrafo reformado DOF 26-12-1990, 21-11-1991

Cuando la transferencia de propiedad no llegue a efectuarse, se tendrá derecho a la devolución del impuesto al valor agregado correspondiente, siempre que se reúnan los requisitos establecidos en los párrafos primero y segundo del artículo 7º. De esta Ley. Cuando se hubiera retenido el impuesto en los términos de los artículos 1º.-A y 3º., tercer párrafo de esta Ley, no se tendrá derecho a la devolución del impuesto y se estará a lo dispuesto en el tercer párrafo del citado artículo 7º. De esta Ley.

CAPITULO III

De la prestación de servicios Artículo 14.- Para los efectos de esta Ley se considera prestación de servicios independientes:

I.- La prestación de obligaciones de hacer que realice una persona a favor de otra, cualquiera que sea el acto que le dé origen y el nombre o clasificación que a dicho acto le den otras leyes. II.- El transporte de personas o bienes.

III.- El seguro, el afianzamiento y el reafianzamiento. Fracción reformada DOF 28-12-1994

IV.- El mandato, la comisión, la mediación, la agencia, la representación, la correduría, la consignación y la distribución.

V.- La asistencia técnica y la transferencia de tecnología.

VI.- Toda otra obligación de dar, de no hacer o de permitir, asumida por una persona en beneficio de otra, siempre que no esté considerada por esta Ley como enajenación o uso o goce temporal de bienes.

VER VIDEO:

No hay comentarios.:

Publicar un comentario